凜冬將至,伴隨著疫情,人類面臨著前所未有的病毒攻勢,而我們不能只是被動的防御。或許生物的問題終究還是要交給生物技術來解決。

合成生物學作為生物技術頂端一顆璀璨的明珠,可以用來改造生命,構建生命,那么在疫情當下,它能否成為“冬天里的一把火”?給我們帶來希望?

答案是肯定的,合成生物學技術已經被用做疫苗開發、診斷和治療。科學家已經可以人工合成新冠病毒用來開展疫苗研發和病毒突變檢測研究。去年mRNA疫苗迅速的獲批上市,也有合成生物學的功勞。

除了應對疫情,其實合成生物學的能力遠不止于此,在未來,能源、材料以及醫藥健康等眾多領域,合成生物學技術會不斷發揮其威力,讓我們意識到其亮眼的存在。

本文將重點介紹三個方面問題:

1、合成生物學是干什么的?為什么火了?

2、有哪些玩家?這些玩家在做什么?

3、從“火了起來”到“越來越有用”的思辨

一、合成生物學一個高大上的存在

合成生物學可以應用于非常廣泛的領域,除了疫苗以外,還有:化學品(例如塑料、尼龍等基礎材料的原料)、能源(例如燃油)、食品飲料(例如植物肉)、消費品(例如膠原蛋白)、農業用品(例如肥料、殺蟲劑)、醫療保健(例如制藥、疫苗)。這也只是冰山一角,有點夸張的說法是,生物合成萬物。

合成生物學的特點是“構建新的生命體”或“改造現有生物系統”。她是一門新興的交叉學科,基于標準化的基因元件以及通用化的模型來定量可控的創建或者改造生命體系,涵蓋了生物學、信息學和工程學等多個學科的理念。

合成生物學為什么火了起來,大概得益于以下幾個方面:

(1)技術賦能

生物技術的發展為合成生物學提供了研究基礎:第二代基因測序技術推廣后,測序成本以超摩爾定律速度下降;DNA、RNA等基因合成技術不斷優化,基因合成成本持續降低;以CRISPR為代表的第三代基因編輯技術成熟后,基因剪輯的工具進一步優化。

DNA讀寫成本大幅下降

(2)需求牽引

短期來看,對高性價比的需求將促進合成生物技術產業落地。在醫藥、材料、食品和化工等領域,傳統化學合成或生物技術手段遇到越來越多的技術瓶頸,面臨成本日益高企的難題。合成生物學技術可以提升研發效率,降低研發成本,使新產品的研發和生產獲得比較好的性價比。

新藥研發效率下降,需要新的技術手段來突破瓶頸

長期來看,碳中和以及經濟可持續發展的需求需要合成生物學技術的支撐。OECD預測,到2030年將有35%的產品將通過生物技術制造。利用合成生物技術進行生物合成可以減少一次能源和資源的利用,破解糧食、人口、能源和氣候等面臨的難題,從根本上改變人類的生產與生活方式,加快碳中和的腳步并實現經濟可持續發展。

(3)疫情催化

在新冠疫情爆發之后不到一年的時間內,美國mRNA疫苗通過臨床試驗,并緊急獲批上市。合成生物技術領域的知名公司,Ginkgo Bioworks,獲得11億美元貸款,用于擴增應對新冠疫苗和檢測能力的設施,像這類合成生物學技術公司能夠利用他們的平臺迅速轉向應對疫情的產品和服務,表現出平臺的敏捷和靈活性。

新冠疫情使得社會各界達成共識,生物科技能夠提供未來的醫療產品和服務,能夠提供可持續發展能力,加大對生物技術研發基礎設施等方面的投資是必要的。

(4)資本助力

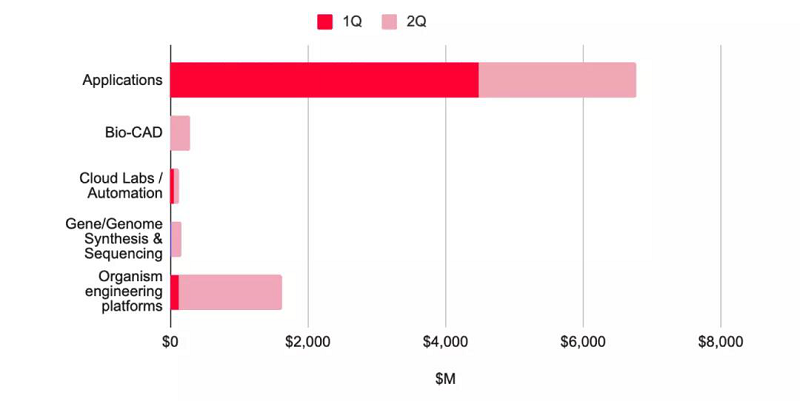

合成生物學媒體Synbiobeta最近發表的《2021年第二季度合成生物學風險投資報告》顯示,合成生物學投資在2021年上半年依然保持了非常高的態勢,2021年已經絕對會成為合成生物學有史以來最好的投資年份。

2021年將會成為合成生物學有史以來最好的投資年份

2021年第一季度合成生物技術領域的投資額達到了創紀錄的47億美元,第二季度投資熱度依舊維持在非常高的位置,投資金額接近42億美元。

健康和醫學方向是投資熱度最高的領域

從投資領域來看,健康和醫學方向以11筆交易,總額14億美元的投資領先于其他行業;其次是食品、能源和農業等領域。

二、合成生物學領域業態豐富百花齊放

根據合成生物學相關企業業務性質,可以將企業大致分為兩類,分別是處于樹圖“樹根部”的合成生物基礎業務企業,主要包括DNA/RNA合成企業、軟件企業和設計與自動化平臺企業;處于樹圖“樹枝部”的以合成生物學為基礎,研發和生產不同產品的企業,主要涉及食品飲料行業、消費品行業、農業、醫療健康、工業和能源等領域。

合成生物學初創公司業務分布情況

從產業鏈上下游角度來劃分,上游為DNA測序與合成企業,中游為菌株開發等平臺型企業,下游為產品生產等產業型企業。從從事業務類型角度劃分,我們把合成生物學企業大致劃分為平臺型企業和產業型企業兩類。

合成生物學領域產業鏈大致分布情況

平臺型企業的產品主要是菌株等生物合成所必須的生產資料,核心能力主要包括元件庫和菌種庫的積累以及加載信息、工程技術的高效率研發平臺。

產業型企業的產品依據其所處領域的不同而不同,核心能力除了主營產品范圍內的菌種和基因等數據庫以外,還包括產業化生產和經營能力。

當然平臺型和產業型企業劃分也不是絕對的,也有平臺+產業復合型業務的企業,在創業初期,平臺+產業型企業具有其獨特的優勢,彌補了平臺型企業初期認可度不高、營收增長慢的劣勢,利用產業落地帶來高增長和行業認可度;然后再反哺平臺的搭建,隨著平臺能力的積累,不斷構建起競爭壁壘,因此這種有平臺思維,做好了平臺搭建的雛形,并不斷積累的合成生物學產業企業,可以很好的利用平臺和產業雙輪驅動,支撐企業發展和競爭力的不斷提升。

以下就部分企業舉例說明:

(1)Amyris–全球首家合成生物學上市企業

Amyris由加州大學教授Jay Keasling教授于2013年創立,創立之初由比爾和梅琳達·蓋茨基金會資助,目的是利用合成生物學方法生產青蒿素,其生產工藝已經授權給賽諾菲。但由于青蒿素合成過程復雜,成本仍然偏高,目前只是作為傳統提取方式的一種補充,還無法完全取代傳統提取法。

Amyris于2010年9月在納斯達克IPO,上市前,曾將其主營業務定位在利用合成生物學方法生物合成燃料乙醇和生物柴油等能源項目,后來由于成本居高不下,以及國際油價大幅降低,導致其產線競爭力不足,未能如期擴產。這也是Amyris在其上市后股價短暫沖高之后又大幅回落的原因。

劃重點,選品很重要。

(2)Zymergen–合成生物學自動化平臺獨角獸

Zymergen公司由Joshua Hoffman于2013年創立,主營業務為利用機器學習,大數據和人工智能等技術手段,與產業界合作,開發從農業到電子產品,從消費者保健到制藥等行業的材料和產品。

Zymergen于2021年4月在納斯達克IPO,上市首日市值約36億美元。然而,僅僅四個月后,Zymergen公司就發布了一條驚人的消息,承認主打產品光學膜存在“技術問題”,推出時間被延遲了(上市前曾表示,它的第一個產品,用于可折疊LED屏幕的光學薄膜,正在進行資格認證,將會在2021年下半年給公司帶來收入)。另外,公司的首席執行官霍夫曼出局,基因組測序巨頭Illumina的前首席執行官杰伊代替霍夫曼接任了臨時首席執行官一職。Zymergen公司的股票在報告公布的當天下跌了69%,市場價值損失了近25億美元。

近日,Zymergen公布了第三季度報告,凈虧損為9820萬美元,公司表示將專注于其認為可提供明確商業機會的少數項目,一些市場空間小、落地進展慢以及成本不經濟的項目將被終止,而且將進行大規模裁員。該公司目前市值11億美元左右,相對應的其歷年來的融資總額約為13.5億美元。

再次劃重點,選品很重要。

(3)凱賽生物–國內合成生物學概念第一股

凱賽生物主營產品為生物法長鏈二元酸系列產品、生物基戊二胺和生物基聚酰胺,可用于化工合成、紡織和工程材料等領域。

凱賽生物于2020年8月登錄科創版,募集資金總額55.61億元,目前市值約625億。2020年營業收入超過14億,利潤接近6億元。

凱賽是合成生物學實用主義學派的典型企業,以技術為驅動,結合自身的供應鏈管理能力和市場能力,逐漸發展成為行業內的國際龍頭企業。

(4)藍晶微生物–國內合成生物學領域明星創業公司

藍晶微生物以合成生物學技術為基礎,搭建了整合合成生物技術、數據科學和機械自動化的數字原生研發平臺,通過基因元件庫、菌種庫,以及一整套基因編輯工具,能夠靈活研發多個產品管線,可以有效降低生物制造產品成本。目前可供貨/技術交付的產品主要是PHA(一種可生物降解高分子材料)。

截至2021年8月,藍晶微生物先后完成了總額近7億人民幣的融資,將主要用于PHA生產線的建設,這將大大加快公司首個產品管線的落地。

合生基因主營業務為利用合成生物學技術,開發溶瘤病毒抗癌藥,包括針對肝癌,胃癌,胰腺癌等實體瘤種。

合生基因推出的產品管線主要針對中晚期肝癌,胃癌,胰腺癌等中國及亞太地區高發的實體瘤種。與200余家臨床科室及課題組和100余家三甲醫院開展緊密合作。

目前公司已推出智能靶向原發性肝癌(HCC)的溶瘤病毒藥物,SynOV1.1,大幅度提高肝癌靶向性、治療效果和安全性。2020年11月,合生基因宣布其基于國內原創的合成生物技術開發的首款基因治療產品SynOV1.1獲得美國FDA臨床試驗許可,用于治療包括中晚期肝癌在內的甲胎蛋白(AFP)陽性實體瘤。

(6)天津工微、成都薇合–學者創業的典型企業

天津工微成立于2019年,以合成生物學為基礎,發現酶和改造酶,用于藥物以及高價值大分子化合物的開發。已經與合作伙伴展開合作,完成格列吡嗪和阿西莫司的工業化生產。

成都薇合成立于2018年,利用合成生物技術改造酵母和細菌,構建功能性生產菌株,進行高價值中藥活性成分的生物合成。通過建立“合成生物學技術平臺”實現多種植物來源天然產物的高效生產和優化,來實現中藥現代化生產。

目前以北京、天津、上海和深圳各大研究院所和高校為依托,學者創業正在蓬勃興起,未來會有更多的科技成果轉化到產業應用。

三、理性設計VS實用主義、生物合成VS化學合成,以及風險規避

(1)理性設計VS實用主義

目前合成生物學領域大致有兩大學派,分別是實用主義學派和理性設計學派。實用主義學派以凱斯林(Jay D. Keasling)為代表,旨在對微生物的代謝系統進行改造,讓微生物產出原來不能生產的東西。而理性設計學派是從理性設計的角度出發來重新搭建生物,即用可預測的方法來從下到上的構建一種生物。

理性設計學派認為凱斯林實用主義學派的定向進化路線,只是酶工程、代謝工程和微生物工程方面的工作,并不是傳統意義上的合成生物學;而合成生物學強調基于理性設計來可預測的構建生命。

實用主義路線與理性設計路線的對比

有專家認為,中國的合成生物學對基礎研究認識不夠,未來更偏向理性設計的合成生物學研究將逐漸加強,這也是國家支持該領域研發機構建立的原因,比如深圳先進院。

另外,目前產業界大多在走實用主義路線,如果能有意識地往理性設計的路線上發展,隨著積累,未來可能會建立起較大的優勢壁壘。

從投資熱度也可以看出,實用主義路線有著絕對的融資優勢,即合成生物學應用層面的,如醫學、食品和化學品等領域企業。平臺型企業排名第二,但融資額不到應用型企業的1/3。

應用層面的投資熱度明顯高于其他層面

(2)生物合成與化學合成

化學合成技術經歷了上百年的發展,已經非常成熟和完善,但是對于具有過于復雜分子結構的物質,化學合成有時也顯得力不從心。合成路線長、反應步驟多、導致總產率低,反應條件苛刻危險,產生大量難以處理的有毒有害副產物,都可能使得某些產物的化學合成變得不可能或者不經濟。

在這種情況下,生物合成則顯示出了其優勢,所有的合成路線已經在DNA層面被設計好,微生物、細胞系就如同高超的合成技術員一樣,精確地完成每一步反應最終得到目標產物。生物合成所使用的原料來自氨基酸、糖類和油脂等生物界易得原料,在生產過程中不涉及有毒物質。另外反應條件不涉及高溫高壓等苛刻危險的環境。因此,通過合成生物技術手段實現的生物合成過程整個過相對高效、環保和安全。

但是,當然,這也是理想狀態下的美好情景,當前生物合成最大的問題就是可控性較差。生命體的代謝過程非常復雜,合成生物學技術構建好一個新的生命體系以后,至于此后它如何進行運轉、每一步運轉得到多少我們期望的產品那都是由它自己決定了。

合成生物技術能提供的就是不斷優化設計,通過實驗不斷逼近理想目標。另外或許未來對于“微生物群體合作行為”與“社會微生物學”的深入研究能夠使得反應過程變得更可控,實現像指揮一支訓練有素的軍隊一樣指揮微生物大軍進行合成工作。這都將是合成生物學等學科努力的方向。

總體來說,合成生物學技術的產業化還處于初期階段,從需求和性價比的角度來看,目前或不久的將來,以下兩個方向可能是產業化落地的切入點:

①化學合成難度太大,幾乎只能用生物合成;②生物合成性價比高。(3)風險與規避

合成生物學的發展也將面臨可能的社會風險。首先,受到工程學和計算機科學的影響,合成生物學注重技術標準的兼容性和數據、材料的共享開放。其次,合成生物學的技術對象是活著的生命,而生物系統具有自我繁殖、突變進化等非生命系統所不具備的特征,因此與傳統的工程系統相比,生物系統更加難以控制。以上兩點可能會帶來一定的社會風險,如蓄意或意外制造出病毒等情況。

為防范和應對潛在風險,《合成生物學倫理、政策法規框架研究》正在進行,預示著未來該領域將有可能實現立法來進行規范。

從企業角度來講,企業領導者及相關人員的職業倫理道德,公司的風險管理體制以及危機處理能力等值得重視。

(文中數據均來自公開資料,文章觀點不構成投資建議)

金科君創已投部分醫療健康企業

(以投資先后順序排列)